Mer om sjuk- och aktivitetsersättning

HejaOIika har en särskild guide om reglerna för sjuk- och aktivitetsersättning där du får aktuell information om hur man ansöker och vilka kraven är för att beviljas.

På annan plats beskriver vi de senaste årens utveckling, i denna artikel om kampen om sjuk- och aktivitetsersättningen.

Om utvecklingen, ekonomin och andra aspekter

Om du söker mer information finns nedan ett antal texter om ett antal andra frågor som är viktiga för personer med sjuk- och aktivitetsersättning.

Om bostadstillägget för personer med sjuk- och aktivitetsersättning

Se videon om varför många missar bostadstillägget:

LÄS ÄVEN: 34 000 personer går miste om bostadstillägg – missar att ansöka

Hur beräknas bostadstillägget?

För att ansöka om bostadstillägg behöver man ha koll på sin bostadskostnad, inkomster och sparande. Om man är gift eller sambo behövs uppgifter om båda.

Rätten till bostadstillägg påverkas av vilka tillgångar man har, till exempel sparande på bank, fonder eller fastighet eller bostadsrätt som inte är din permanentbostad. Om du är ensamstående räknas 15 % av förmögenheten över 100 000 kronor med som en del av din årsinkomst. Om du har en make eller sambo räknas 15 % av er gemensamma förmögenhet över 200 000 kronor med som en del av er årsinkomst.

Tillgångar kan till exempel vara pengar på bankkonton, fonder och andra värdepapper. En fastighet eller bostadsrätt som inte är din permanentbostad räknas också som en tillgång.

Ska man inte ha rätt att spara till en buffert?

Alla sådana tillgångar och sparande innebär alltså att man får mindre i bostadstillägg. Den som får ett arv kan också få sänkt bostadstillägg. Många ser detta som att staten konfiskerar sparande för personer med sjuk- och aktivitetsersättning. Det är med andra ord omöjligt att bygga upp ett sparande som säkerhetsbuffert – det försvinner genom sänkt bostadstillägg. Riksförbundet FUB uppmanade 2022 regering och riksdag att rätta till reglerna, så att även denna grupp kan ha ett sparande.

I april 2023 krävde FUB att regeringen tillsätter en utredning om utformandet av bostadstillägget för personer med sjuk- och aktivitetsersättning.

Reglerna för bostadstillägget innebär ett hinder för personer med sjuk- och aktivitetsersättning att förbättra sina ekonomiska livsvillkor. När rätten till bostadstillägg beräknas tas hänsyn till kapital och andra inkomster. Taket för sparade pengar är 100 000 kronor, därefter reduceras bostadstillägget. Beloppsgränsen på 100 000 kronor förhindrar personer med sjuk- och aktivitetsersättning från att ha en buffert och pensionsspara. Om en person ärver pengar kan bostadstillägget minskas drastiskt, vilket medför att arvet måste användas till att betala hyreskostnader.

FUB:s skrivelse till Socialdepartementet 12 april 2023.

Dagens regelsystem för bostadstillägg till personer som har sjuk- och aktivitetsersättning behöver utvecklas och moderniseras. Riksförbundet FUB anser att det behövs tillsättas en statlig utredning med syfte att säkerställa jämlika ekonomiska livsvillkor för personer med funktionsnedsättning.

Taket för sparade pengar har legat stilla sedan 2003, enligt uppgifter från Försäkringskassan.

För bostadstillägg regleras beräkningen av förmögenhet i Socialförsäkringsbalken 102 kap 10-13§§ samt lagen (2009:1053) om förmögenhet vid beräkning av vissa förmåner. Tidigare framgick det även av lag (2001:761) om bostadstillägg till pensionärer m.fl. som utfärdades 2003-01-01 och som tillämpades innan vi fick nuvarande lagstiftning.

För bostadstillägg regleras beräkningen av förmögenhet nu i Socialförsäkringsbalken 102 kap 10-13§§ samt lagen (2009:1053) om förmögenhet vid beräkning av vissa förmåner.

Socialförsäkringsbalken utfärdades 2010-03-04 och lagen (2009:1053) om förmögenhet vid beräkning av vissa förmåner utfärdades 2009-11-05.

Innan dess tillämpade vi Lag (2001:761) om bostadstillägg till pensionärer m.fl. som utfärdades 2003-01-01 och även den lagen hade sedan dess fram till den blev upphävd bestämmelse om att vi ska beräkna bostadstillägget utifrån ett förmögenhetstillägg som är 15 % den del av förmögenheten som överstiger 100 000 (ensamstående) eller 200 000 (makar/sambo), precis som idag.

Borde inte bostadstillägget höjas? (Det tycker Swedbank)

Swedbanks privatekonom Arturo Arques efterlyste i mars 2023 en kraftig höjning av bostadstillägg och bostadsbidrag. ”Det är konkreta åtgärder med hög träffsäkerhet, för att stötta hushållen på ett ansvarsfullt sätt”, skrev han i en debattartikel i Dagens industri 16 mars 2023.

Han betonar att en höjning med 400 kronor per månad endast får liten effekt på inflationen, och dessutom är billigt för staten (cirka 2,5 miljarder kronor).

Han lyfter fram Folkhälsomyndighetens beräkningar från 2019 som visade att 14 procent av hushållen är ekonomiskt utsatta. Ännu fler hushåll klarar inte en oförutsedd utgift på 12 000 kronor.

Enligt Swedbank är ekonomin allra tuffast för personer som lever på sjukersättning eller aktivitetsersättning, garantipensionärer, studenter, arbetslösa och ensamstående med barn. Många av dem lever helt utan några marginaler. En sak dessa har gemensamt är att de får antingen bostadsbidrag eller bostadstillägg.

Hur många har sjuk- eller aktivitetsersättning?

Hur många har sjukersättning?

I maj 2024 var antalet personer med sjukersättning ungefär 221 800, en halvering jämfört med år 2005 då antalet var mer än 540 000 personer. Ungefär 60 procent är kvinnor. (Länk till Försäkringskassans statistikdatabas.)

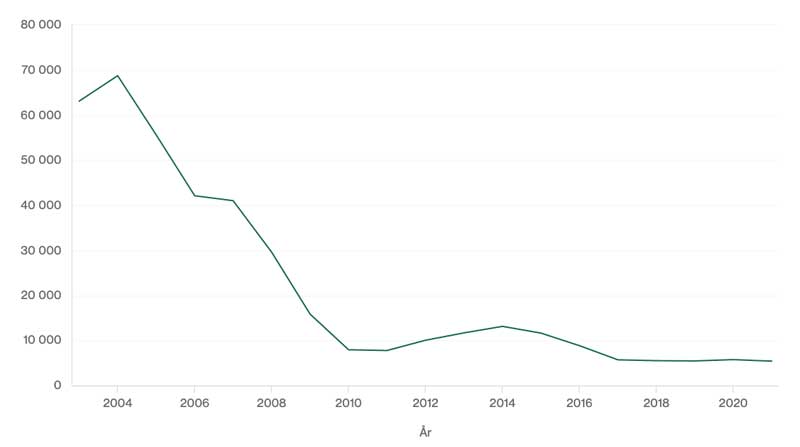

Antalet nybeviljade sjukersättningar ligger på en historiskt låg nivå. Mellan år 2004 och 2010 föll antalet nybeviljanden från 70 000 till 6 000 per år, varefter det gått lite upp och ned, men ligger kvar på en låg nivå. Tabellen nedan visar utvecklingen av nybeviljanden.

Andelen avslag har varierat kraftigt genom åren. Åren 2015-2016 ökade avslagen från 40 till nästan 70 procent, vilket troligen berodde på Försäkringskassans arbete med att ”öka kvaliteten” i utredningarna. Avslagen har minskat något de senaste åren, och år 2021 blev det avslag för 60 procent av ansökningar från kvinnor och 53 procent från män.

Hur många har aktivitetsersättning?

I maj 2024 hade cirka 32 170 personer aktivitetsersättning. Det är ungefär 8 000 färre än under toppen 2016 då cirka 40 000 personer hade aktivitetsersättning. Något fler män än kvinnor har aktivitetsersättning.

Antalet nybeviljade aktivitetsersättningar har varierat kraftigt mellan olika perioder. Under 2018–2019 ökade antalet igen, efter att ha minskat 2015–2017. De flesta nybeviljandena beror på psykiatriska diagnoser.

Även andelen avslag har varierat kraftigt. År 2018 avslogs hela 60 procent av alla ansökningar, men sedan dess har utvecklingen vänt, och år 2021 var andelen avslag 24 procent enligt Försäkringskassans statistikdatabas.

”Ökningen av avslagen [fram till 2018] kan ha ett samband med den rättsliga kvalitetsuppföljning av handläggningen som genomfördes av Försäkringskassan under 2016. Att avslagen minskade mellan 2018 och 2019 kan ha ett samband med vägledande domar från kammarrätten och Högsta förvaltningsdomstolen”, skriver Samuel Engblom i utredningen SOU 2021:69.

Domen i Högsta förvaltningsdomstolen, HFD 2019 ref. 48, som meddelades i oktober 2019 har gjort det lättare att beviljas aktivitetsersättning. Domen preciserar och begränsar det så kallade arbetsmarknadsbegreppet.

LÄS ÄVEN:

Mycket enklare att få aktivitetsersättning – avslagen minskar kraftigt

Vid 30 års ålder upphör aktivitetsersättningen, och många får då sjukersättning istället. Cirka 45 procent övergår till sjukersättning. Tidigare var det ännu vanligare att man övergick till sjukersättning. År 2015 låg andelen på över 60 procent.

För de som inte beviljas sjukersättning när de fyller 30 år blir den vanligaste ersättningsformen sjukpenning i särskilda fall. Utredaren Samuel Engblom skriver att ”sedan ersättningsformen introducerades i början av 2010-talet har antalet som övergår till denna ersättningsform ökat år för år. I december 2019 lämnade omkring 30 procent av 30-åringarna aktivitetsersättningen till förmån för sjukpenning i särskilda fall. Nästan lika vanligt är det att försäkrade övergår till annan eller ingen ersättning. Denna andel har också haft en uppåtgående trend under de senaste åren och har sedan 2016 ökat från 15 till knappt 25 procent. Omkring 5 procent av de 30-åringar som lämnar aktivitetsersättningen övergår till sjukpenning.”

Aktivitetsersättning påstås ibland vara en inkörsport till långvarig passivitet. Tidigare fick unga aktivitetsersättningen förnyad nästan automatiskt till 30 års ålder. Nu har det skett en svängning och tanken nu är att unga ska få mer effektiv hjälp att försörja sig själva. Bland annat använder man SIUS-konsulter och metoden ”supported employment” för att öka övergången till arbete.

Hur många har aktivitetsersättning vid förlängd skolgång?

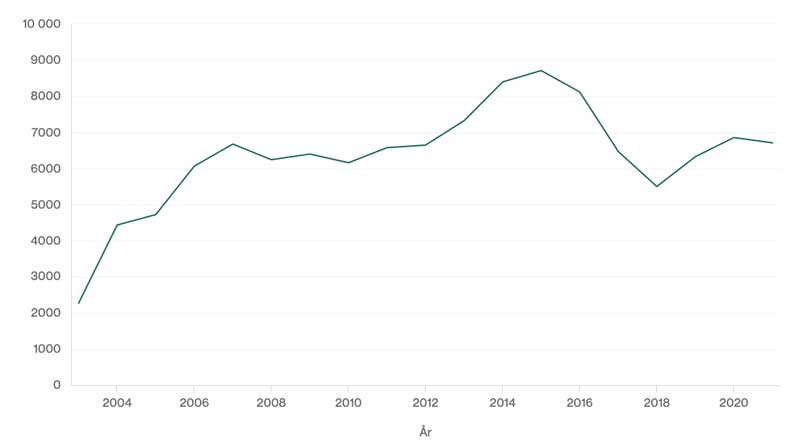

Antalet personer med förlängd aktivitetsersättning vid förlängd skolgång var 6 852 personer i maj 2024. Diagrammen nedan visar hur antalet personer utvecklats, samt hur stor andel av ansökningar som beviljas.

| År | Beviljat antal | Avslag antal | Totalt antal | Andel beviljanden |

|---|---|---|---|---|

| 2011 | 3568 | 249 | 3817 | 93% |

| 2012 | 3464 | 275 | 3739 | 93% |

| 2013 | 3612 | 242 | 3854 | 94% |

| 2014 | 3793 | 195 | 3988 | 95% |

| 2015 | 3812 | 255 | 4067 | 94% |

| 2016 | 3729 | 290 | 4019 | 93% |

| 2017 | 3290 | 442 | 3732 | 88% |

| 2018 | 3035 | 528 | 3563 | 85% |

| 2019 | 3221 | 686 | 3907 | 82% |

| 2020 | 3454 | 761 | 4215 | 82% |

| 2021 | 3302 | 433 | 3735 | 88% |

| 2022 | 3962 | 436 | 4398 | 90% |

Hur påverkas möjligheten att hyra bostad om man har sjuk- eller aktivitetsersättning?

I januari 2022 slog diskrimineringsombudsmannen Lars Arrhenius larm om att personer med sjuk- och aktivitetsersättning diskrimineras av bostadsbolag vid uthyrning av lägenheter. DO vill ha en lagändring som tvingar hyresvärdar att godta sjukersättning och aktivitetsersättning som inkomst.

Tuffare regler för återbetalning – fler skuldsätts

Från 1 september 2022 gäller skärpta regler för återbetalning av skulder till Försäkringskassan. Försäkringskassan kan nu vända sig direkt till Kronofogden för att driva in skulder. Avbetalningsplanerna blir också hårdare, med krav på att skulder ska betalas inom ett år.

Personer som berörs är de som har fått för mycket utbetalt i bland annat sjuk- och aktivitetsersättning, sjukpenning, bostadstillägg, omvårdnadsbidrag och assistansersättning. De felaktiga utbetalningarna kan bero på att enskilda personer har missat att anmäla ändringar, eller har lämnat fel uppgifter till Försäkringskassan.

– Det är alltid viktigt att man kontrollerar sina utbetalningar och meddelar Försäkringskassan vid misstanke att något blivit fel, säger Fredrik Falk, verksamhetsområdeschef på Försäkringskassan.

I maj 2024 kritiserades de korta avbetalningsplanerna av Nadja Awad (V) i en skriftlig fråga till socialförsäkringsminister Anna Tenje.

”Försäkringskassan kräver återbetalning för en lång rad bidrag och ersättningar som av olika anledningar utgått med för stora belopp. Det handlar bland annat om assistansersättning, sjukpenning, sjukersättning, föräldrapenning och bostadsbidrag. Det innebär att Försäkringskassans nya tillämpning slår hårt mot personer med funktionsnedsättning som är en redan marginaliserad grupp”, skrev Nadja Awad.

”Avser statsrådet att följa upp konsekvenserna av Försäkringskassans förändrade återkrav för enskilda?” frågade Nadja Awad.

Anna Tenje försvarade skärpningarna så här:

Sedan den 1 september 2022 gäller nya bestämmelser som innebär att Försäkringskassan kan lämna en skuld direkt till Kronofogdemyndigheten för indrivning utan att först ansöka om betalningsföreläggande eller driva en process i allmän domstol. Sedan lagändringen trädde i kraft har Försäkringskassan sett över sina rutiner för beviljande av avbetalningsplaner och ändrat dem. Numera beviljar Försäkringskassan som huvudregel avbetalningsplaner om högst ett år.

Det är positivt att skulder till staten för felaktigt utbetalda ersättningar och bidrag från vår gemensamma välfärd numera kan regleras skyndsamt. En snabbare hantering förebygger långvarig skuldsättning, som riskerar att påverka såväl familjer som enskildas ekonomi under lång tid. Att felaktigt utbetald ersättning återbetalas är också viktigt för tilltron till och legitimiteten för den skattefinansierade välfärden.

Regeringen gav i regleringsbrevet för 2023 Försäkringskassan i uppdrag att redovisa vilka åtgärder myndigheten har vidtagit för en effektiv och ändamålsenlig återkravs- och fordringsverksamhet och vilka konsekvenser åtgärderna har fått för enskilda och för staten. Uppdraget redovisades den 22 februari 2024. Av svaret framkommer att fler har återbetalat sin skuld inom ett år och att den långvariga skuldsättningen, som tidigare bidrog till att skulden ökade med ränta och avgifter, minskar. Försäkringskassans svar och ISF:s rapport analyseras nu närmare i Regeringskansliet.

Om Försäkringskassans återkrav

Nadja Awad kommenterar Anna Tenjes svar:

”Utifrån svaret så verkar inte regeringen vilja vidta några åtgärder för att följa upp konsekvenserna av återkraven trots ISF:s rekommendation. Tvärtom tycker statsrådet att det är positivt med de nya bestämmelserna som innebär att Försäkringskassan kan lämna en skuld direkt till Kronofogden och att enskilda får följa upp detta. Det tycker Vänsterpartiet är problematiskt för det har framkommit att det inte alltid är på grund av felaktiga uppgifter som det leder till ett återkrav utan p.g.a. konstruktionen kring hur Försäkringskassan räknar som leder till att väldigt många får en skuld hos Kronofogden. Det kan leda till att alltfler, personer med funktionsnedsättningar som i många fall lever på existensminimum, kan få livslånga skuldsättningar”, säger Nadja Awad.

Ersättningarna tog ett språng uppåt 2022

Den 1 januari 2022 höjdes sjuk- och aktivitetsersättning extra mycket. Politikerna ville kompensera gruppen för att ha halkat efter i välfärdsutvecklingen. Höjningarna var cirka 1 150 kronor per månad före skatt.

För många berörda försvann dock en stor del av höjningen genom ökade kommunala avgifter för omsorg enligt socialtjänstlagen. Funktionsrättsförbund och politiker har krävt att regeringen ska kompensera för detta, exempelvis genom att höja socialtjänstlagens minimibelopp. Samtidigt har inflationen kraftigt urholkat ersättningarna ytterligare.

Moderaterna har ofta förespråkat besparingar inom sjuk- och aktivitetsersättning, med hänvisning till ”arbetslinjen” och argumentet att det måste finnas incitament att gå ”från bidrag till arbete”. Exempelvis hösten 2021 lade man fram förslag om miljardbesparingar på sjuk- och aktivitetsersättning.

LÄS ÄVEN:

Höjningen nästan utraderad för många med sjukersättning

Kan växande klyftor förhindras?

Kan ständigt ökande klyftor för personer som har sjuk- och aktivitetsersättning förhindras? Med dagen system höjs sjuk- och aktivitetsersättning i takt med att prisbasbelopp ändras vid varje årsskifte.

Prisbasbeloppet bestäms av regeringen, och hur stor höjningen blir avgörs av hur hög inflationen har varit. Ersättningarna höjs alltså i efterhand. Under tiden kan inflationen göra stora hål i den enskildes ekonomi. Det är det som hände under 2022 då inflationen rusade i höjden, samtidigt som det dröjde till 1 januari 2023 innan prisbasbeloppet och därmed ersättningarna höjdes. Under tiden är köpkraften för personer med ersättning kraftigt minskad.

Dagens system innebär också att sjuk- och aktivitetsersättningarna halkar efter när löner ökar snabbare än inflationen. Då växer klyftorna automatiskt.

Garantinivån i sjukersättning och aktivitetsersättning är ett grundskydd för den som haft låga eller inga inkomster. Beloppet följer prisbasbeloppets utveckling. För personer med sjukersättning är garantinivån 2,78 prisbasbelopp från och med 30 års ålder. För lägre åldrar gäller andra nivåer.

Även inkomstrelaterade sjuk- och aktivitetsersättning är kopplad till prisbasbeloppet och inflationen, men baseras även på personens tidigare inkomst, och är högre än garantinivån.

Sjuk- och aktivitetsersättningarna är de enda socialförsäkringsförmånerna där både garantinivån och den inkomstrelaterade ersättningen är knutna till prisutvecklingen.

Indexering av sjuk- och aktivitetsersättningarna stoppades

I juni 2022 tillsatte regeringen en utredning om och hur sjuk- och aktivitetsersättningen kan knytas till löneutvecklingen. ”Vi ska ha en sjukförsäkring som går att lita på”, sa dåvarande socialförsäkringsminister Ardalan Shekarabi. Syftet är att stärka ekonomin för personer som på grund av funktionsnedsättning inte kan ha lönearbete, men också att förenkla beräkning av ersättningarna.

Utredningen skulle undersöka om garantinivån (den lägsta nivån i sjuk- och aktivitetsersättningen) ska följa lönernas utveckling. Utredaren skulle också titta på hur den inkomstrelaterade sjuk- och aktivitetsersättningen kan bli ”mer följsam” mot inkomstutvecklingen i samhället. Både garantiersättningen och den inkomstrelaterade ersättningen har följt prisutvecklingen sedan ersättningarna infördes 2003. Vissa anpassningar har gjorts av garantinivån och bostadstillägget. Detta har minskat skillnaderna mellan garantinivå och högsta inkomstrelaterade ersättning.

I december 2022 stod det dock klart att den nya M-KD-L-regeringen stoppar utredningen.

LÄS MER: Utredningen som skulle ge ekonomisk trygghet läggs ned

Hur har ekonomin utvecklats för personer med funktionsnedsättning?

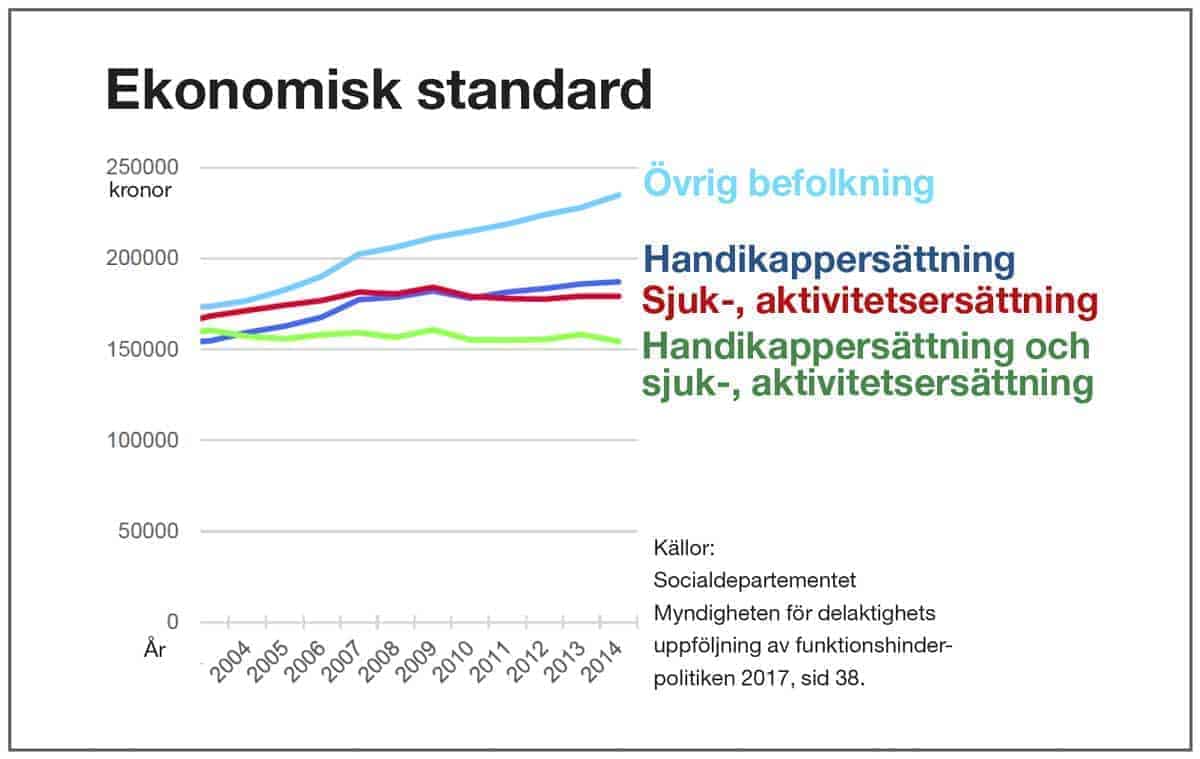

Personer med sjuk- och aktivitetsersättning ligger långt efter övrig befolkning i ekonomisk standard och klyftorna har ökat under de senaste 20 åren. Tidigare var ekonomisk standard ungefär densamma för personer med sjuk- och aktivitetsersättning och övrig befolkning. (Se diagrammet nedan, ur Myndigheten för delaktighets uppföljning av funktionshinderpolitiken 2017.)

De växande klyftorna beror på att ersättningarna inte har följt med löneutvecklingen i samhället. Flera politiska beslut har också tagit sikte på att öka arbetsinkomsterna snabbare än stöd vid funktionsnedsättning.

Vad innebar extrasatsning i januari 2022?

Höjningen i januari 2022 var den största förstärkningen av sjuk- och aktivitetsersättningen på många år, med cirka 13 800 kronors ökning per år. De som har sjukersättning eller aktivitetsersättning fick även cirka 10 000 kronor per år i sänkt skatt från januari 2022. Dessutom höjdes taket för bostadstillägget.

– En signifikant förbättring för personer med sjuk- och aktivitetsersättning. Detta är den grupp som får den största förändringen, inte bara i kronor utan även i procent, sa Arturo Arques, Swedbanks och sparbankernas privatekonom i en intervju med HejaOlika i början av 2022.

Hur blev den disponibla inkomsten 2022?

Hur mycket pengar blev det då över för den enskilde personen, när man summerat höjda ersättningar och ökade avgifter? Swedbank har räknat på hur de höjda ersättningarna, skattesänkningen och det förbättrade bostadstillägget påverkar privatekonomin för personer med sjuk- och aktivitetsersättning. Disponibel inkomst är summan av alla inkomster och ersättningar minus slutlig skatt.

Disponibel inkomst vid lägsta ersättningen (tabellen nedan).

För en 30-årig person med den lägsta nivån på sjukersättningen och en hyra på 6 000 kronor per månad ökade den disponibla inkomsten med 1030 kronor per månad. I fasta priser (om man tar hänsyn till inflationen) motsvarade förbättringen dock bara 650 kronor per månad jämfört med ett år tidigare. Om hyran är 7500 kronor eller mer per månad blir förbättringen något lägre.

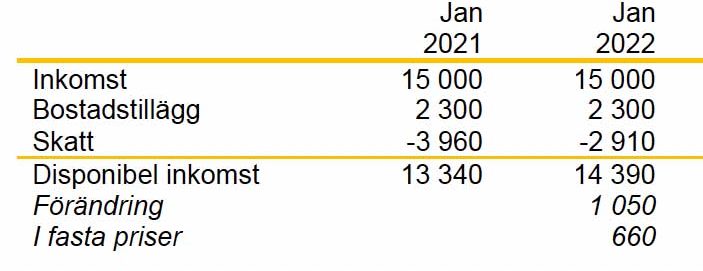

Disponibel inkomst vid månatlig ersättning på 15 000 kr.

För en person med aktivitets- eller sjukersättning på 15 000 kronor per månad och en hyra på 6000 kronor ökade den disponibla månadsinkomsten med 1050 kronor (motsvarande 660 kr i fasta priser).

Kommer ersättningarna att urholkas igen?

Så länge ersättningarna inte kopplas till löneutvecklingen urholkas de i relation till löner och annan ekonomisk välfärd.

– Sjuk- och aktivitetsersättningen halkar hela tiden efter, om inte politikerna aktivt går in och justerar. För den som lever på sjuk- eller aktivitetsersättning blir förutsägbarheten svår, i synnerhet i dagens politiska situation och med inflationen på väg upp. Det kommer att urholka köpkraften. Att det inte sker någon automatisk justering är en svaghet i systemet, och negativt för tryggheten, säger Arturo Arques.

Hur mycket blir kvar efter höjda avgifter?

Rekordsatsningen 2022 har blivit en besvikelse för många. Den som hade räknat med en månatlig förbättring med mer än 2000 kronor från januari 2022 fick se den disponibla ekonomin reduceras med höjda kommunala avgifter och andra kostnader.

– Jag förstår verkligen att de som har sett socialförsäkringsministern berätta om förbättringarna på sociala medier, och har räknat med till exempel 2000 kronor mer per månad blir besvikna när det bara blir 600 kronor kvar, säger Arturo Arques.

– Både politiker och myndigheter behöver bli bättre på att informera hur ersättningar och avgifter fungerar. Att kommunerna tar hänsyn till individens inkomster när de debiterar sina omvårdnadsavgifter är ingenting nytt, men att som individ sätta sig in i hur allting fungerar är inte lätt, säger Arturo Arques.

LÄS ÄVEN:

Höjda avgifter för god man drabbar personer med sjuk- och aktivitetsersättning

Övergången från 100% aktivitetsstöd till att ha beviljats 50% sjukersättning är märklig.

Fk beslutar att den lägre sjukersättningen, beloppet, skall dras av från det fulla aktivitetsstödet.

Af ser till ’procenten’ och beslutar istället att dra av halva aktivitetsersättningen, vilket är betydligt mindre fördelaktigt. (Skillnad ca 4500 kr/mån)

Den försäkrade får här det minst fördelaktiga.

Vilken myndighet resonerar rätt?

Vad gäller?

Vad hjälper pengar när man inte har ett liv? Jag lever i utanförskap sedan 2008. Jag kan inte ta mig från punkt A till punkt B då min funktionsnedsättning inte räknas som en funktionsnedsättning. Jag ansökte om färdtjänst och fick avslag två gånger. Jag har försökt få någon slags fordon men blev nekad. Jag har sjukersättning för att socialtjänsten i Farsta förstörde alla chanser att få jobb på rätt sätt. Jag har ingen familj. Jag har inga vänner. Jag har nu fått svår ångest att gå ut men måste då all service ligger i Farsta centrum. Jag började få svår ångest att behöva gå ut efter jag blev nekad färdtjänst. Jag skulle vilja ha färdtjänst och ett jobb. Men att fråga myndigheter om hjälp efter de kränkande mig gång på gång under hela 2013 och jag blev så kränkt att jag var nära på ta mitt liv. Men som tur är så har jag en dotter som gjorde att man tänkte fler gånger och dessutom så kunde jag inte göra det mot henne då min son, dotterns bror dog 2010. Det vore något att man kunde hjälpa människor istället för att förstöra för dem. Pengar betyder i mitt fall inte allt.

Otroligt starkt av dig Anette! I Farsta Centrum har jag vissa av mina favoritaffärer :), jag skulle kunna tänka även vara din liten hjälp om du behöver hjälp med nåt, förutom jobbet, men enbart fritiden. Självklart gör jag detta gratis för dig 🙂 *Kram*

Om man får sjukersättning 12146 hur mycket får man efter skatt då nån som vet ?

Jättebra sida att kolla hur mycket skatt man ska betala.

https://www.ekonomifakta.se/Fakta/Skatter/Rakna-pa-dina-skatter/Rakna-ut-din-skatt/

Skulle tippa vid runt 8000 nånstans efter skatt, bero på vart kommun man bor på osv…

Hej Jeg er danskstatsborger, født 1961. Jeg flyttede til Sverige for ca 2 år siden. Jeg er førtidspensionist på grund af PTSD. Kan jeg få sjukersättning?

Med venlig hilsen

Hej Koorosh.

Jeg ved ikke lige præcist hvordan reglerne er da man flytter til og fra Sverige, men jag vil gi’ nogle links for at hjælpe dig en lille smule.

Primært anbefalder jeg dig at læse information fra Nordisk Ministerråds hjemmeside:

https://www.norden.org/da/info-norden/hvilket-lands-sociale-sikring-er-du-omfattet-af-0

hhv.

Øresunddirekt på linket:

https://www.oresunddirekt.dk/dk

I Danmark er det sådan at det er kommunen der udbetaler fortidspension. Sådan er det ikke i Sverige. Her er det Forsikringskassen, der træffer afgørelse om hhv. udbetaler fortidspension (meget rigtigt som du skriver ”sjukersættning”).

Linket til Forsikringskassen er:

https://www.forsakringskassan.se/privatperson

Hvis du har fortidspension grundet tidligere løn og har betalet skat for, findes der i Sverige noget der kaldes ”inkomstrelaterad sjukersættning”, og i øvrigt er det ”sjukersættning i form av garantiersættning”, det ydes. (32-37 kap. socialforsikringsbalken)

I Danmark er det f.eks. ifølge § 15 gammelførtidspensionloven sådan at tilkendelse af pension er betinget af, at erhvervsevnen varigt er nedsat på grund af fysisk eller psykisk invaliditet. Med henblik på pension, skal der dog også lægges afgørende vægt på andre omstændigheder, der klart viser, at erhvervsevnen hos en ansøger, som ikke har andre forsørgelsesmuligheder, er varigt nedsat. Der kan i helt ekstraordinære tilfælde tilkendes pension efter samme lov § 14, stk. 3, nr. 2, uden at nedsættelsen af erhvervsevnen skyldes helbredsmæssige forhold.

Tilkendelse af førtidspension efter forudsætter desuden ifølge § 15, at alle aktiverings-, revaliderings- og behandlingsmæssige samt andre foranstaltninger, der kan forbedre erhvervsevnen, har været afprøvet, og at erhvervsevnen ikke varigt kan forbedres.

Vurderingen av erhvervsevnen er stort set samme som i Danmark. Men da du er tilerkendt fortidspension i Danmark, og måske vil flytte til Sverige, er der en mulighed at overføre din fortidspension fra Danmark till Sverige, især fortidspension grundet tidligere skattepligtig løn.

Forsikringskassen har masser af information vedrørende dit spørgsmål på linket:

https://www.forsakringskassan.se/om-forsakringskassan/dina-rattigheter-och-skyldigheter/lag-och-ratt/vagledningar-och-rattsliga-stallningstaganden/vagledningar

Lovgivning findes på følgende links:

Socialforsikringsbalken

https://lagen.nu/2010:110

Boligbaserede ydelser

5 kap. socialforsikringsbalken

https://lagen.nu/2010:110#K5:

Relevante retningslinier (vägledningar):

Sjukersættning och aktivitetsersættning (Vägledning 2010:2) Version 8

Arbejdsbaserede ydelser

6 kap. socialforsikringsbalken

https://lagen.nu/2010:110#K6

Relevante retningslinier (vägledningar):

Sjukersættning och aktivitetsersættning (Vägledning 2010:2) Version 8

Sjukersættning

32-37 kap. socialforsikringsbalken undt.

https://lagen.nu/2010:110#K32

1) Sjukersættning (Vägledning 2013:1) Version 10.

Aktivitetsersættning behøver du ikke checke. Det er fortidspension for mennesker der ikke er fyldt 30 år. Sjukersættning er for dem der er fyldt 30 år.

Hvis du overvejer at ansøge om sjukersættning på garantiniveau, er skal du gøres opmærksom på at der formentlig ville kræves en svensk lægeerklæring vedr. erbejdsevnen.

Telefoniske oplysninger fra Forsikringskassen, tlf 0771‑524 524

Det er skide irriterende, ikke at kunne bruge danske bogstæver. Det må du altså meget undskylde.

Ha’ en rigtig god weekend, min ven.

Hej igen Koorosh

Jeg gik glip af, at du har boet i Sverige i to år, således at du først pt. vil ansøge om svensk fortidspension? Hvis du har arbejdet og betalt skat i Danmark, er reglerne, som jeg skrev om i forrige indlæg, stort set de samme. Muligvis burde du kontakte den kommune, hvor du sidst havde bopæl i Danmark.

Start med at få information fra Nordisk Ministerråds hjemmeside eller meget gerne fra Øresunddirekt. Kontaktoplysninger som f.eks. tlf, findes nederst på linket:

https://www.oresunddirekt.dk/dk

Får du ikke de svar, du har brug for derfra, kontakt så Forsirkingskassen og eventuelt Pensionsmyndigheden:

Telefonnummer og emails:

https://www.forsakringskassan.se/kontakta-forsakringskassan/kundcenter-for-privatpersonner/ring-kundcenter

henholdsvis

https://www.pensionsmyndigheten.se/kontakta-oss/kontakta-oss

Eller besøg personligt et servicekontor (begge myndigheder), i nærhed hvor du bor i Sverige: Både Forsikringskassen og Pensionsstyrelsen har samme kontor i hvert fald i større kommuner. https://www.statenssc.se/besok-servicekontor

Det er endda nogle gange svært for sagsbehandlere, at kende de komplicerede regler inden for Norden og EU. Men ovenstående steder burde du nok få de rimeligt klare svar.

Vedrørende ydelserne jeg skrev om i sidste forrige indlæg, kan følgende tilføjes, som du også bør spørge om ved henvendelse til de svenske myndighederne.

Fortidspension (ligesom folkepension) er i Sverige opdelt i trin på 25, 50, 75 hhv. 100 prc. Der er ingen trin imellem disse fjerdedele! Hvis du har f.eks. en arbejdsevne på 40 prc, vil du eventuellt få fortidspension på 50 prc., da der kun er fjerdedels trin i ydelserne grundet varigt nedsat arbejdsevne.

Hvis du bliver tilerkendt svensk fortidspension på mindst 25 prc., vil du i en del tilfælde være berettiget boligtilskud (bostadstillägg på svensk). I Sverige er det Pensionsmyndigheden der træffer beslutning vedr. boligtilskud tilknyttet fortidspension:

https://www.pensionsmyndigheten.se/for-pensionarer.category.ekonomiskt-stod.tag.pensionsmyndigheten%3Apensionarer+ekonomiskt-stod+bostadstillagg#pm-category-filter-last-card

På linket https://www.pensionsmyndigheten.se/om-pensionsmyndigheten/allmanna-handlingar/lagar-och-regler findes der retningslinier om ”bostadstillägg och äldreförsörjningsstöd”. Muligvis vil du også være berettiget äldreförsörjningsstöd, når du så er fyldt 66 år.

Indenfor EU’s lovgivning finder Europa-Parlamentets og Rådets forordning (EF) Nr. 883/2004 af 29. april 2004 om koordinering af de sociale sikringsordninger anvendelse. Det er især artikel 68, der er særligt interessant for din vedkommen. Den drejer sig om primært betalingsansvar og sekundært betalingsansvar.

https://eur-lex.europa.eu/legal-content/DA/TXT/HTML/?uri=CELEX:02004R0883-20140101&from=SV

Nb 1! Du er selv forpligtet til at indberette ændringer i din indkomst både fra Danmark og Sverige, til både Forsikringskassen og Pensionsmyndigheden, så du ikke får det forkerte beløb udbetalt. Udbetaling af for højt beløb, vil blive krævet tilbage.

Nb 2! Der findes ingen mulighed at overføre dansk kontanthjælp (ekonomiskt bistånd på svensk) til Sverige. Svensk kontanthjælp reguleres i 4 kap. socialtjänstlagen (nr 2001:453):

https://lagen.nu/2001:453#K4

Ha’ det godt

Med venlig hilsen

En simhall i kommunal regi väljer att se sej som ”företag” för att enligt försäkringskassans anvisningar undslippa att ge reducerad avgift till dem med sjuk/aktivitetsersättning. Förmånsintyget gäller alltså inte där.

Som jag ser det borde en kommunal simhall inte få räkna sej som ett företag.

Jag ifrågasätter om det inte är att anse som diskriminering?

Tanken är väl ändå att de som på grund av ålder, ålderspensionärer OCH personer med svag ekonomi på grund av funktionsvarianter ska kunna delta i det kommunala utbudet av service och fritidsaktiviteter?

Tack för en otroligt utförlig genomgång och belysning av detta!

Önskar att ni gjorde en liknande för de som har sjukpenning. Då har man inte rätt till bostadstillägg, utan bara bostadsbidrag. Och bostadsbidraget är extremt mycket lägre.

Som ensamstående förälder som är sjukskriven på deltid (har en halvtidstjänst) så är det extremt svårt att överleva. Och vare sig sjukpenningen eller bostadsbidraget följer ju prisutvecklingen. Bostadsbidraget har ju halkat efter för varje år (minus de tillfälliga påslagen) senaste 20 åren.

Så oavsett om jag jobbar heltid eller inte så är situationen oerhört svår. Särskilt som bara ca 5900 av hyran räknas med i uträkningen av bostadsbidrag. (Vilka hyror är så låga?? När man har barn?)

Jag skulle få det betydligt bättre ekonomiskt om jag blev beviljad ”förtidspension” på halvtid. Det är lite absurt.